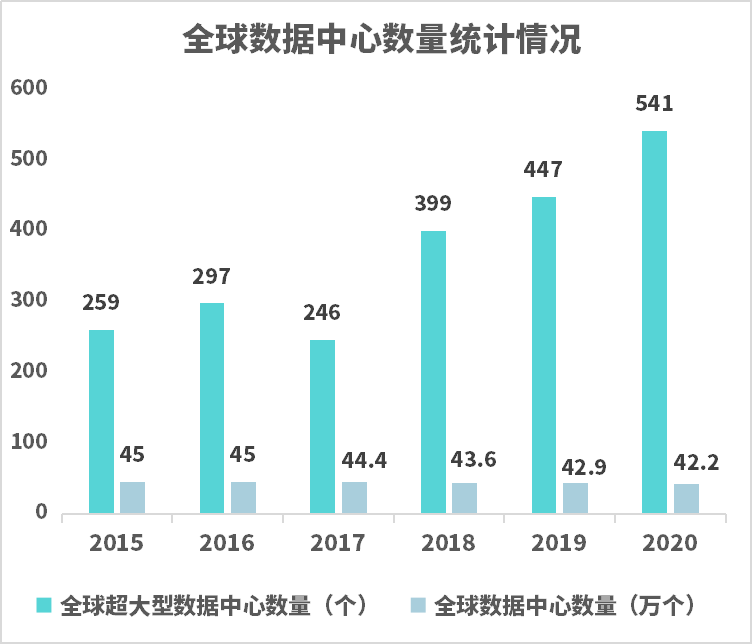

100个新的超大规模数据中心投入运营,目前有176个数据中心处于计划或建设阶段。

云计算慢慢的变成了IDC行业发展的最大驱动力,推动数据中心的规模慢慢的变大,运营商之间的并购整合越来越频繁。依据市场研究机构艾睿的数据,2020年,全球公有云市场预计突破2000亿美元。

2020年全球各行业受到疫情冲击,但全球云服务市场却继续保持强劲的增长,中国云服务厂商也不例外。从当前披露的云服务厂商业绩来看,中国区的云厂商在2020年度收入表现强劲,阿里云、腾讯云、金山云的收入在2020年均创新高,增长幅度高达60%以上。

相比全球市场,国内的云服务市场正处于初期。根据SynergyResearch机构显示,按照营收,阿里云位居全球第四,腾讯则排名全球第七。

在国内新基建的浪潮中,阿里、腾讯也纷纷投入重金抢夺新赛道,扩建大型数据中心是提升云服务竞争力核心因素。其中,阿里云于近期落成南通、杭州、乌兰察布的三座数据中心。腾讯在5000亿加码新基建后更是密集投向大型数据中心建设,在上海450亿建大型超算中心,还有能容纳百万服务器规模的清远大型数据中心等。百度则将云服务器规模扩容至500万。

我国处在产业转变发展方式与经济转型关键时期,而数据+算力+算法作为产业智能驱动要素。三大互联网巨头纷纷加大在大型数据中心规模,不仅抢夺云服务市场,更有助于推动人工智能技术应用落地,使得AI技术无处不在。

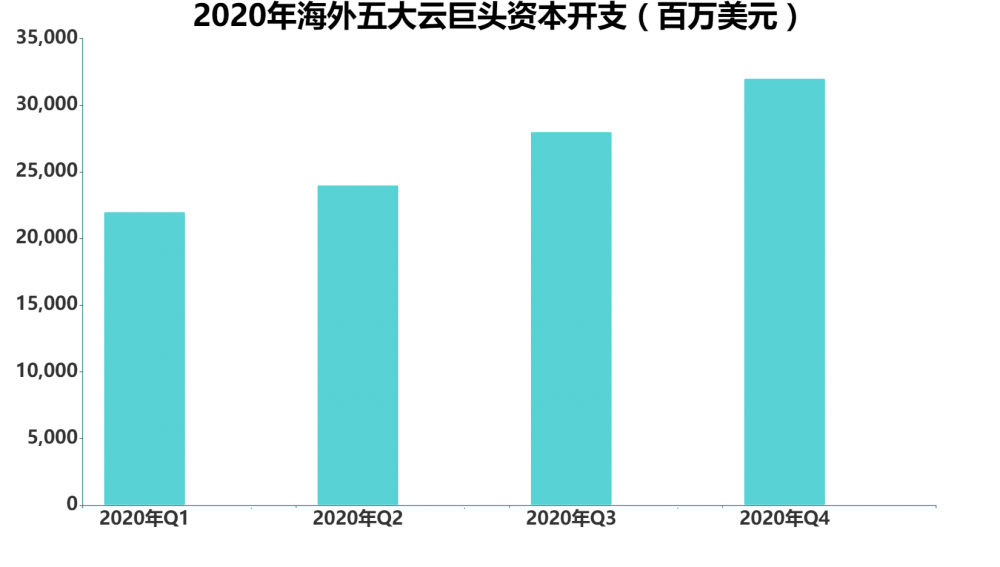

海外云厂商资本开支预期依然乐观。北美五大云巨头整体资本开支增速改善明显,其中亚马逊、谷歌增速大幅度的提高。同时,受到5G应用加速发展,有望带动云产业链重回快速地增长轨道。

在2019年数据中心市场整体资本开支增长出现下滑和放缓的波动之后,2020年Q2-Q4连续三个季度云巨头资本开支同比增速呈现加速增长趋势。

此外,需要我们来关注的是,为了在边缘计算市场中分一杯羹,美国五大科技巨头Facebook、Amazon、Microsoft、Google和Apple正在投资边缘计算,包括云计算基础设施、设备和应用等。此外,据VentureBeat报道,Facebook、Amazon、Microsoft、Google和Apple五大科技巨头(统称“FAAMG”)2020年共收购约13家AI创企,涵盖机器学习、计算机视觉、无人驾驶、边缘AI等多个领域。2019年,“FAAMG”也收购了14家以上AI相关企业,行业包括商业、无人驾驶、教育、客户服务等。

从整个网络需求来看,来自底层接入网的需求则将逐步推动承载网、骨干网进一步升级,5G的部署有赖于接入网、数据中心的支撑,各层的交替升级,势必为光通信行业带来新一轮的景气周期。

*博客内容为网友个人发布,仅代表博主个人自己的观点,如有侵权请联系工作人员删除。

网站首页

网站首页 产品中心

产品中心 返回顶部

返回顶部 联系我们

联系我们